在2024年中国移动游戏市场收入规模增长超10%的前提下,App Store全年收入Top200的游戏收入占比达到了90%以上。而据不完全统计,仅2024年新上架App Store、下载量超过10000、且目前仍未下架的游戏产品就超过400款。大量游戏产品无法通过内购获得良好收益,广告变现对这些企业的长期生存意义重大。

基于此背景,ToBid针对2024年1月至12月的广告变现数据进行汇总分析,结合点点数据的监测结果,推出《2024年中国手游市场变现报告》,展示不同游戏类型的变现表现,旨在为游戏开发者提供变现启发和思考。

随着智能终端的普及和5G技术的发展,中国网民数量在2021年突破10亿,此后增速明显放缓,据中国互联网络信息中心发布的统计数据,截止2024年6月,中国移动网民数量仍未超过11亿。

据点点数据的测算,中国移动游戏玩家数量约为7.8-8.2亿之间,目前约有85%的移动游戏用户被ToBid所覆盖。

中国移动游戏市场收入规模在2024年增长超过10%,但市场高度集中,App Store内购排名前200的产品垄断了90%的收入,中小游戏企业仅依靠内购难以维持经营发展。

因此广告变现逐渐被重视起来,据统计,2024年采用广告变现(含IAA、IAA+IAP)的游戏占比为46%。

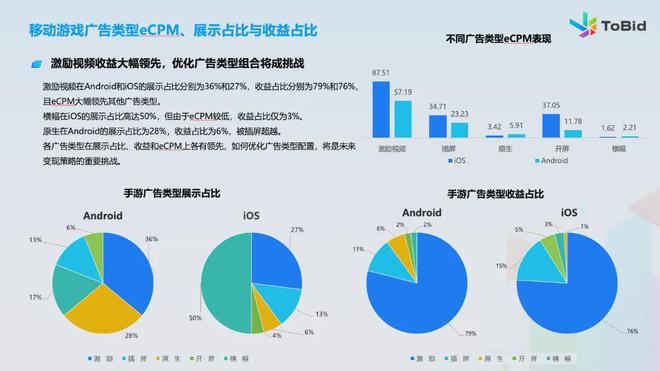

从2024年不同广告类型的表现来看,激励视频凭借断层领先的eCPM表现受到广泛欢迎,在Android端的展示占比为36%,大幅领先其他广告类型,在iOS端的展示占比为27%,排名仅次于横幅广告。

此外,横幅广告虽然eCPM表现一般,但凭借在iOS端的超高展示频次占比引人关注。原生广告在Android端的展示占比优势也不容忽略,达到28%。

插屏广告虽然在双端的展示占比表现不突出,但是收益占比在双端均排到第二位,大幅领先于除激励视频外的其他广告形式。

综上,各广告类型在展示频次和eCPM方面各具优势,由于两者对广告收益都有直接影响,因而提高任意权重对于增收都将有正面价值,从提升总体收益的角度看,优化广告类型配置将成为重要挑战。

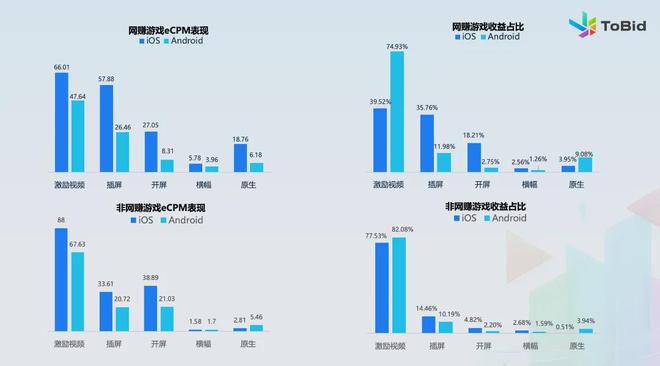

网赚游戏受双端广告主的差异、系统差异等各类因素的影响,iOS端的eCPM远高于Android端,激励视频和插屏在iOS端的收益占比趋近于平衡,两者合计占到开发者收益总量的70%以上。Android端主要以激励视频为主,在国内买变背景下,开发者需要更多的校验机制来确保自身产品的安全性,因此激励视频便成为了该品类变现的首选广告样式。

非网赚游戏的激励视频在iOS和Android双端均有非常大的收益占比。不过出于对ROI提升的目标,其他的广告类型也逐渐被开发者所接受。

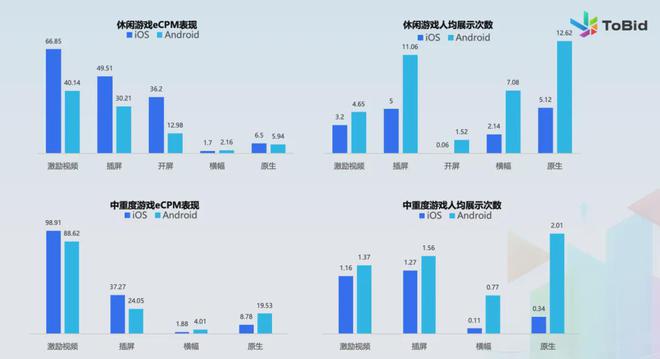

对休闲游戏而言,开屏广告的人均展示频次在双端所有广告样式中最低,说明休闲游戏开发者在最大化广告收益的同时,尽量减少对用户启动游戏时的打扰,中重度游戏几乎没有开屏广告。相较于轻度游戏,中重度游戏的变现更依赖内购而非广告,同时注重用户黏性和体验,因此人均广告展示次数明显更低。

尽管移动游戏广告市场整体发展向好,但在存量市场竞争激烈的当下,传统竞价模式对开发者收入的持续增长形成了瓶颈,特别是一刀切的分层模式严重限制用户商业价值的挖掘。ToBid于2023年底推出的智能瀑布流依靠大数据、算法模型、实时计算引擎等前沿技术支撑,一站式解决游戏产品的变现难点,从发现问题到解决问题均可实现自动化。

经过一年多时间的测试,在开通智能瀑布流功能的不同广告类型中,ARPU平均提升幅度达10%以上。其中,原生广告的ARPU提升比例最高,达到24%,其次是横幅广告,提升幅度可达20%。ARPU平均提升幅度排名前三的游戏类型分别为体育竞速、音乐节奏和解谜烧脑,其提升幅度均超过20%。

寻道大千、开心消消乐、向僵尸开炮、地铁跑酷等知名轻中度游戏产品开通了智能瀑布流后,ARPDAU提升幅度最低达到10%,开心消消乐的ARPDAU增长更是突破了20%。

游戏版号的稳定发布推动了新游戏不断涌现,市场规模不断扩大,但收入仍高度集中于少数头部产品。精品化创新将成为游戏行业长期发展的核心议题。

用户价值的精细化运营将成为下一阶段营销重点。未来几年,移动游戏用户规模预计将保持稳定,移动广告营销已进入深水区,传统的一刀切营销策略亟待升级。人工智能技术的发展将在用户价值的多维度评估与变现效率提升方面发挥关键作用。

广告变现模式仍有广阔增长空间。当前依赖混合变现和广告变现的游戏占比合计仍未超过五成,大量非内购付费游戏用户的潜在商业价值尚未被充分挖掘,IAP游戏正逐步向混合变现模式转型。

移动广告形式持续创新。与当前主流广告形式相比,互动游戏广告更能激发用户主动参与,同时以更低成本获取用户偏好及行为数据,在挖掘用户价值、促进商业转化方面表现更优,值得长期关注。